Débitos Directos

Este servicio inició operaciones en diciembre, 2001 y permite gestionar cobros periódicos como: las mensualidades por adquisición de bienes y servicios, colegiaturas y membresías, entre otros.

Está diseñado para que personas físicas o jurídicas puedan realizar, por medio de su entidad financiera, el cobro periódico y masivo de las cuentas a sus clientes por la venta de bienes o servicios, independientemente de la ubicación geográfica que tengan sus deudores o de la entidad financiera donde mantengan sus fondos.

Para realizar la gestión de cobro por medio de este servicio, solamente se requiere que el deudor autorice el débito a su cuenta, de acuerdo a las características pactadas con el vendedor, lo cual se realiza mediante una Orden de Domiciliación. Este trámite no se realiza cuando se trata de una operación donde ambos clientes son el mismo.

La comisión cobrada por este servicio depende de la entidad donde éste se tramite, ya que cada una tiene sus montos establecidos y pueden ser consultadas en el apartado de tarifas y comisiones, en la página comisiones cobradas por las entidades financieras.

Oportunidades de uso del servicio

El servicio de Compensación de Débitos Directos puede utilizarse para realizar cobros que deban ejecutarse de manera periódica y masiva, como:

• Ventas a crédito.

• Servicios públicos (energía eléctrica, agua, teléfono e Internet)

• Alquileres

• Colegiaturas

• Membresías (periódicos, gimnasio, revistas, clubes)

• Seguros

• Venta de artículos a crédito

• Cuentas por cobrar

• Préstamos

• Tarjetas de crédito, entre otros.

Ventajas

Para la persona física o jurídica que gestiona el cobro:

• Facilidad y oportunidad para realizar los cobros: los proveedores de los bienes o servicios no se verán en la obligación de tener cuenta en la misma entidad financiera que sus clientes, ya que el trámite se puede realizar entre diferentes entidades.

• Seguridad de la recepción de los fondos: recibe los fondos en forma electrónica, producto de los cobros realizados, con lo cual elimina el riesgo de robo, pérdida o extravío de éstos, los cuales están presentes en la manera tradicional de cobro mediante dinero en efectivo o con cheques.

• Regulación de plazos para la acreditación de fondos: si la entidad financiera no realiza el crédito a su cuenta, como máximo en la hora establecida en la respectiva normativa, el cliente puede realizar el correspondiente reclamo.

• Mantener las cuentas por cobrar al día: al no tener que esperar que el cliente sea el que haga el pago, sino más bien como ella misma es la que gestiona el cobro en la fecha que corresponde, sus cuentas por cobrar tendrán menor probabilidad de atraso y disminuirá el costo que implica su cobro posterior a la fecha pactada inicialmente.

Para la persona física o jurídica que realiza el pago:

• Mayor eficiencia en la gestión de pago: el cliente que obtiene bienes o servicios, cuyos pagos deben ser realizados de forma periódica, realizará el trámite de autorización de débito a su cuenta una sola vez y, de ahí en adelante, sus proveedores le realizarán los cobros correspondientes, sin que éste se vea en la necesidad de trasladarse ni de transportar dinero para la cancelación de sus obligaciones. De ese modo se evita incurrir en costos como: asignación de una persona para realizar el pago convencional, la generación de intereses por mora y el costo de oportunidad por la suspensión del servicio.

• Mayor cobertura geográfica: el trámite podrá ser solicitado, independiente de su ubicación geográfica en el territorio nacional o de la entidad financiera donde las partes involucradas mantengan sus cuentas, ya que el sistema cuenta con cobertura nacional.

• Elimina los riesgos de pérdida, robo o extravío de los fondos por pagar: dado que no está expuesto a pérdidas de esta naturaleza, pues el pago se realiza por medios electrónicos y en forma automática.

Horario

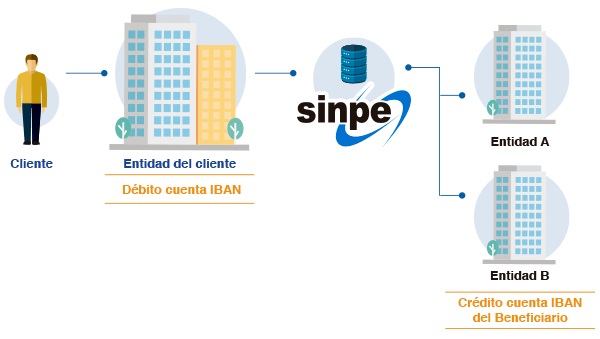

El servicio Compensación de Débitos Directos opera en los días hábiles del SINPE, en un ciclo de un día. Esto significa que toda gestión de cobro realizada por una persona, por medio de su entidad financiera en un día en particular, le permitirá disponer de los fondos en su cuenta, a más tardar a las 10:00 pm del día en donde fue tramitada por el SINPE.

Ejemplo de aplicación

Usted realiza sus compras por medio de una tarjeta de crédito, por lo que cada mes debe desplazarse hasta la entidad emisora de ésta para realizar el pago, el cual implica disponer constantemente de tiempo y de dinero en efectivo, además de asumir los riesgos asociados al transporte del dinero.

Con el fin de evitar esta situación, usted llega a un acuerdo con la entidad emisora de la tarjeta, autorizándola a realizar el débito a su Cuenta Iban de manera mensual y automática. Con ello evitará el pago por cargos por intereses de mora, al mantener su crédito al día y a la vez, la entidad emisora de la tarjeta asegura sus cobros regular y económicamente.

Documentos relacionados

• Reglamento del Sistema de Pagos